DLP投影品牌稳坐市场半壁江山 极米占据绝对优势

|

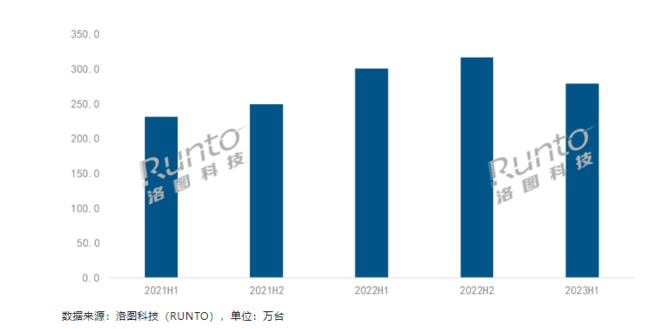

【本站】8月8日消息,今年上半年,中国智能投影市场遭遇失速,许多品类都面临着销量和销额的下滑,智能投影仪也未能幸免。根据洛图科技发布的最新数据显示,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%;销额为53亿元,同比下降15.4%。 本站了解到,造成智能投影市场“量额齐跌”的主要原因有两方面。首先,宏观经济复苏疲弱,内生增长动力不足,同时,经济恢复对企业绩效、居民收入和市场信心的传导也存在时滞。这导致消费市场中服务性和接触类需求明显增长,但家电和消费电子类购买动力相对较弱。其次,智能投影市场在过去几年经历了快速增长后,今年面临低迷的大环境,开始进入了盘整阶段。同时,电商红利的消退和营销的疲劳也减弱了消费者的购买欲望。

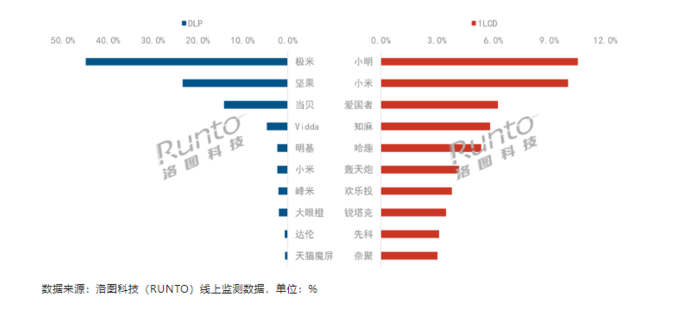

据本站了解,上半年智能投影仪市场品牌格局相对稳定。以DLP投影技术为主的品牌中,极米占据着绝对优势,市场占比接近50%,紧随其后的是坚果和当贝。另外,去年初加入智能投影行业的Vidda位列第四。然而,1LCD投影技术品牌之间的竞争更为激烈,215个线上市场在售品牌中有96个是新晋品牌,TOP4品牌为小明、小米、爱国者和知麻,合计份额达到32.6%,较去年同期上涨4.1个百分点,但没有一个品牌份额超过10%。

在智能投影市场增长放缓的背景下,洛图科技预测,2023年全年智能投影销量将继续下降,预计下降幅度为5.3%。为摆脱困境,除了在产品端发力外,还需要在市场端进行拓展。过去几年,智能投影市场发展主要得益于一、二线城市用户需求的爆发,但随着市场需求的饱和,重点转向下沉市场可能是重返增长的途径。 智能投影行业正迎来自己的“结构调整期”,未来品牌之间的竞争将更为激烈。对于后续品牌来说,凭借高性价比的产品和市场拓展,有机会在竞争中脱颖而出。 |